欧洲杯体育咱们不错来参考下日韩的情况-尊龙凯时人生就是博·(中国大陆)官方网站

发布日期:2024-11-21 06:35 点击次数:133

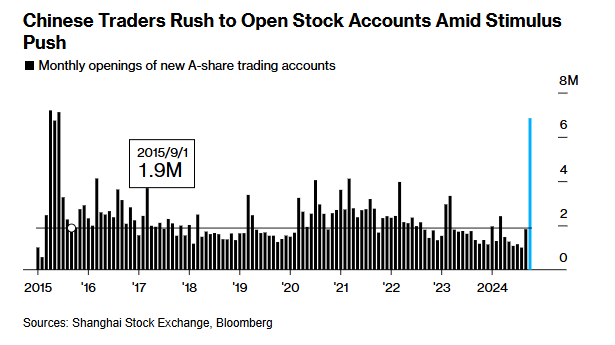

股市最近成为了国内的热点话题,同期10月新开户数目也创了2015年6月以来的新高,何况投资者年青化趋势澄莹——

是不是这届年青东说念主不错承担起新一轮“周转经济”的重负?(上一届是2015年)

在这方面,咱们不错来参考下日韩的情况。

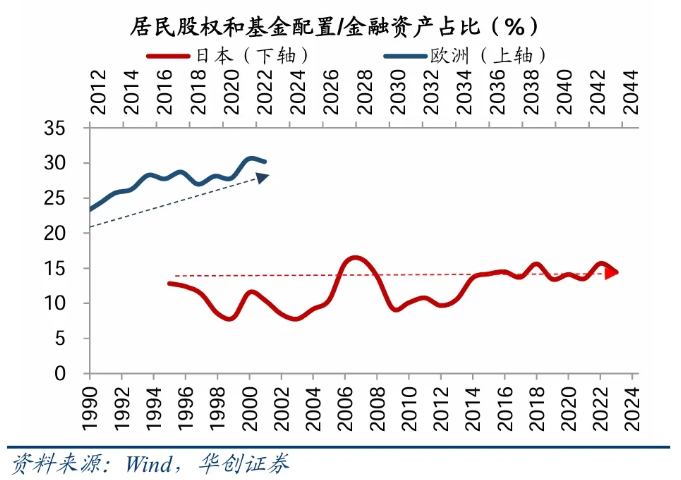

先看日本,90年代以来,日本的个东说念主资产确立中,日股的占比一直很低——

即使日股2012年之后抓续向好,但由于大部分日本东说念主都受到“长达20年”的泡沫后遗症影响,甘心增多本币储蓄+国际资产以作念(risk on/off)散播,何况一度呈现“日股越涨、套现的散户越多”的分化情况。

机构调研年青东说念主的意愿,得回的回复是:

1)经济发展的平正都照旧被上一代东说念主拿走了,契机窗口照旧关闭;

2)质疑日本待业金将来是不是能饱和披发;

3)资产价钱不会一直高潮。

机构分析这种“悲不雅模式”着手于两个方面和一个事实——漠视期太长、偶有的反弹后是更深的下坠(信念垮塌)、宏不雅债务限度成为宇宙第一。

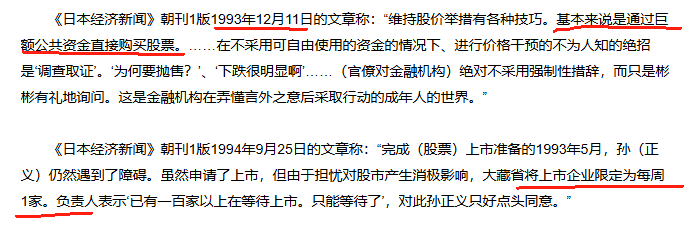

关系词日本宏不雅90年代也不是什么都没作念,比如日经曩昔的报说念:

看得出,在爆破泡沫后的初期,第一条说的是宏不雅径直买股票托市(扩大需求),第二条说的是适度IPO影响市集流动性(减少供应)。

这些设施和预期经管在短期内照实拉升了日本股价,但由于经济结构性问题迟迟未处理,是以市集总会因为一个新的基本面困扰而找到契机下坠,日经如斯追忆说念——

“股价被觉得是反应经济的一面镜子。而把镜子擦的再干净也不可能让镜子里的东说念主变好意思。”

是不是听起来相等无聊?

日本的例子告诉咱们,当住户部门对宏不雅部门失去信任时,储蓄强化+激荡外币资产会同期发生,这一举动尽头于给经济输入“通缩力量”,会逼迫宏不雅遴荐更大手脚的逆周期来“隐蔽裂痕”,要是宏不雅舒畅,还需要多一倍的限度来施行结构性退换,才气对消隧说念逆周期带来的结构性负作用。

最近看了席勒的书《动物精神》,其中提到了货币幻觉和非感性鼎沸,中性来看要完成一次“手术刀式”的刺激决策,需要:

1)节律感相等好的预期经管,阻抑给市集信心;

2)资金流动产生的实体利益,要全都用于实体内部,不要抽离(到宏不雅财政),要积极让利;

3)总量决策和结构性决策同期激动,执行是优化不同阶级东说念主的预期;

4)对已知的结构性问题,开动入部属手处理,而不是“拖”。

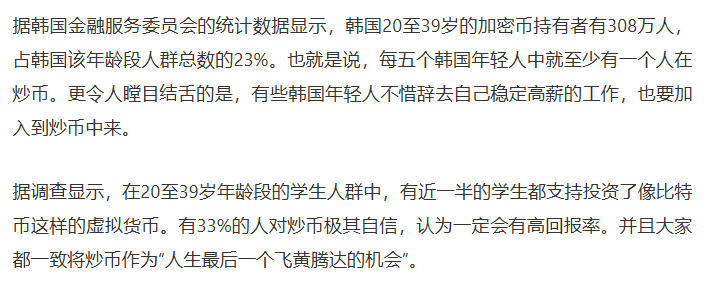

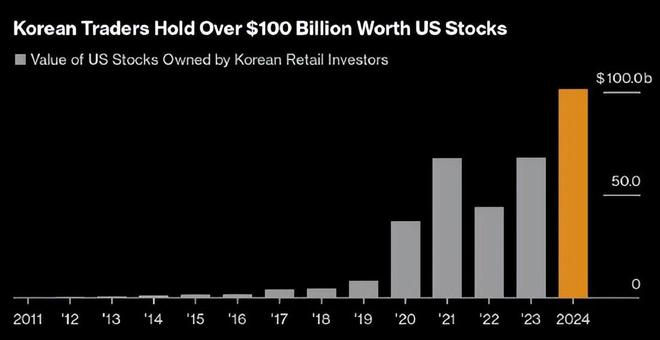

看完日本,韩国年青东说念主更“risk on”——

彭博前两天刚有一则新闻说,韩国散户抓有好意思股的市值照旧跳跃了1000亿好意思元,比前年底高潮了64%——

澄莹,比拟于日本,韩国年青东说念主的挂念里似乎莫得相似的“一旦被蛇咬、十年怕井绳”(更何况被咬了20年)——

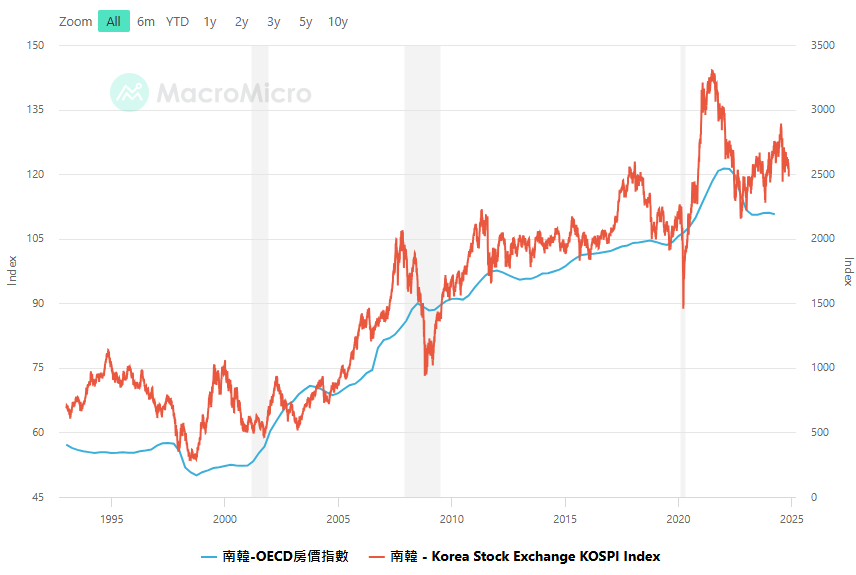

资产价钱大体上照旧一皆进取的。(之前著述分析过,经管层执行上没念念过要出清泡沫,看护货币幻觉,这点和日本曩昔不同样)

是以韩国的宏不雅债务和住户债务全都是两个顶点,住户部门压力极大,而宏不雅部门清闲若素。

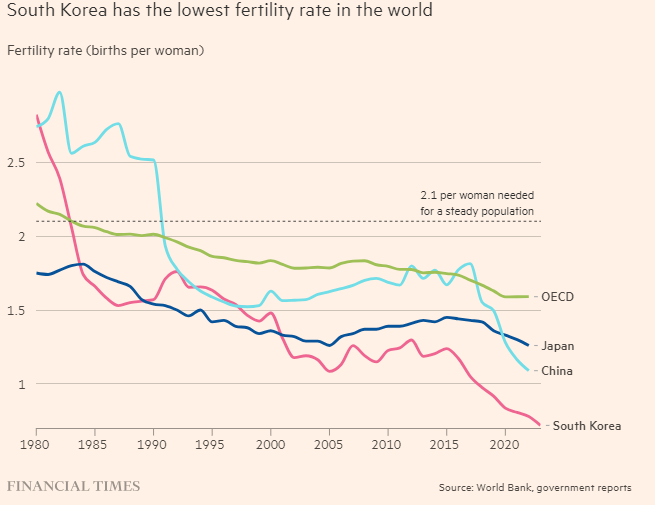

这也带来了强负作用——韩国生养率众人倒数第一:

澄莹,住户部门天然好赌,但不肯意在东说念主口结构上奢侈“投成本金”。

对应席勒的《动物精神》,要是宏不雅最终叫醒的是这种动物精神,千里溺于货币幻觉和投契虚像,那么对经济的永恒性伤害势必大于短期的“资产效应”。

现在国内宏不雅,应该既不错看到日本恒久漠视的成果,又不错看到韩国假装浅笑的成果,无论是宏不雅部门扛鼎,照旧住户部门赌欲勾起,咱们都不要结束在一个非此即彼的叙事环境中。要念念念念看他们都莫得作念到哪极少?

然后去尝试一下(不是成本管制)。

年青东说念主照旧感受到了老龄化带给我方的压力就这?对发布会失望的不单是是投资者

特朗普2.0,好照旧不好?

当“赤字货币化”走进现实

为什么房地产的“一鲸落、万物生”莫得演出?

翻开经济的静音键

接待加入星球(超百本挑升旨真理+不行买到的书;日更;让你快速了解众人经济和金融的背后逻辑)

]article_adlist-->加入星球如有技能问题,参考下方——

(转自:不跪的宇宙)欧洲杯体育

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

栏目分类